의료자문 동의한 소비자 3명 중 2명, 보험금 전부 또는 일부 못 받아

보험사가 고객에게 요구하는 의료자문이 사실상 보험금 감액이나 지급 거절의 근거로 악용된다는 논란이 이어지는 가운데, 보험사들이 자문의사를 선정하는 과정도 불투명하다는 지적이 제기됐다.

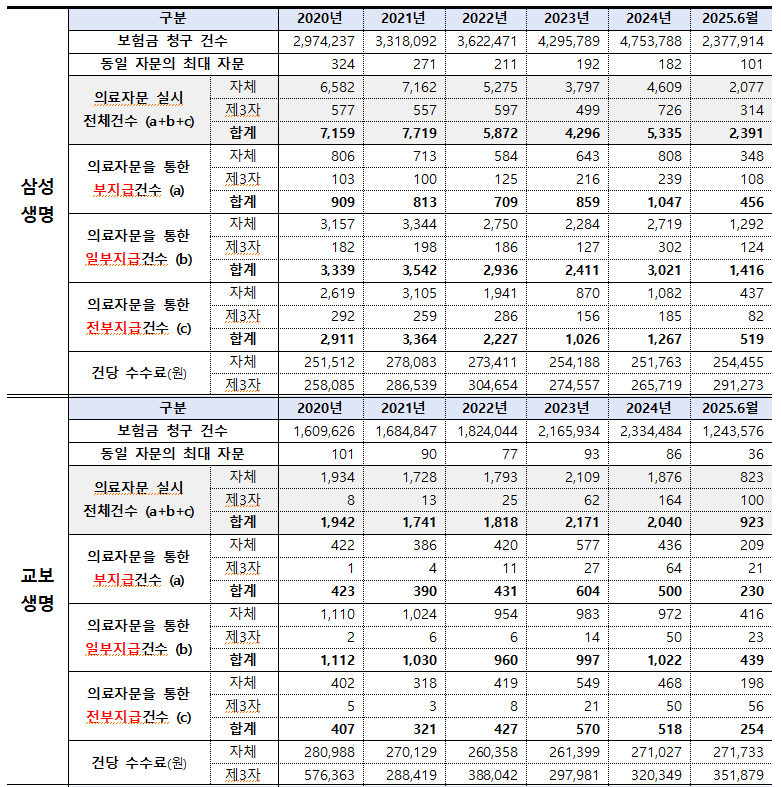

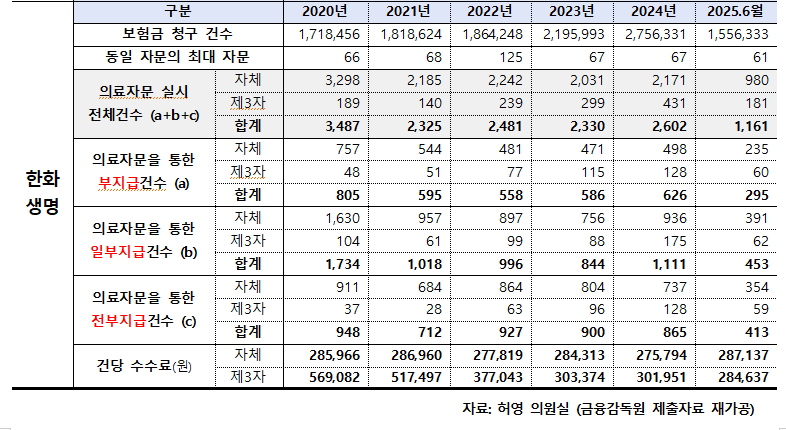

10일 더불어민주당 허영 의원이 금융감독원으로부터 제출받아 분석한 ‘21개 생명보험사·16개 손해보험사의 의료자문 현황’ 자료에 따르면, 2020년부터 올해 상반기까지 최근 5년 6개월간 손해보험사에서 26만5682건, 생명보험사에서 8만9441건의 의료자문이 이뤄진 것으로 나타났다.

의료자문은 보험사와 계약자가 보험금 지급 사유를 두고 의견이 엇갈릴 때 제3의 전문의 의견을 구해 판단하는 절차다. 그러나 실제 현장에서는 보험사가 자문 결과를 보험금 감액이나 부지급의 근거로 활용한다는 비판이 꾸준히 제기돼 왔다.

자료에 따르면, 21개 생보사에서 의료자문에 동의한 고객 중 보험금을 전액 지급받은 비율은 2020년 38.2%에서 올해 상반기 27.2%로 하락했다. 반면 보험금을 전혀 지급받지 못한 고객은 같은 기간 19.9%에서 30.7%로 크게 증가했다. 의료자문에 동의한 고객 10명 중 8명이 보험금을 전부 또는 일부 받지 못한 셈이다.

현행 표준약관은 고객과 보험사가 합의해 자문의사를 선정하도록 규정하고 있다. 그러나 생보사 의료자문 중 77%(6만9044건)는 보험사가 자체 보유한 풀(pool)에서 자문의사를 선정한 것으로 나타났다.

올해 상반기 기준 생보사 평균 자문료는 보험사 자체 선정 전문의가 건당 27만3460원, 고객이 선정한 제3자 전문의는 건당 31만9836원으로, 보험사 측 자문이 더 저가에 이뤄졌다. 자문비용은 전액 보험사가 부담한다.

지난해 동일 자문의에 의한 최다자문 건수는 삼성생명이 182건, 삼성화재가 585건으로 각각 가장 높았다. 지난해 두 회사가 최다자문 전문의 1인에게 지급한 수수료는 각각 최대 4836만원, 1억5305만원으로 추정된다.

보험사가 자문의 정보를 공개하지 않은 채 그 결과를 보험금 지급의 핵심 근거로 삼는 운영 방식은 꾸준히 논란이 되어왔다. 그러나 금융당국은 2021년 8월 의료자문 표준 내부통제기준을 마련한 이후 별다른 제도 개선을 내놓지 못하고 있다. 올해 3월 관계기관이 공동 발표한 ‘보험개혁방안’에 포함된 자문의 선정 공정성 강화 대책 역시 이행이 지연되고 있다.

허영 의원은 “많은 보험사들이 자문의가 누군지는 밝히지 않으면서 고객이 의료자문에 동의하지 않으면 보험금 지급 절차 자체를 무기한 중단하는 관행을 이어가고 있다”며 “소비자에게 자문 동의를 강요하기에 앞서, 제도의 신뢰를 바로 세우는 것이 먼저”라고 지적했다.

이어 “금융당국이 의료자문 절차의 공정성과 투명성을 높이도록 촉구하고, 국회 차원에서도 보험소비자 권익을 보호하는 제도 개선에 나서겠다”고 덧붙였다.

댓글

(0)