0.4%(NH농협)~0.1%(우리은행) vs. 0.8%(토스뱅크)~0.4%(카카오뱅크)

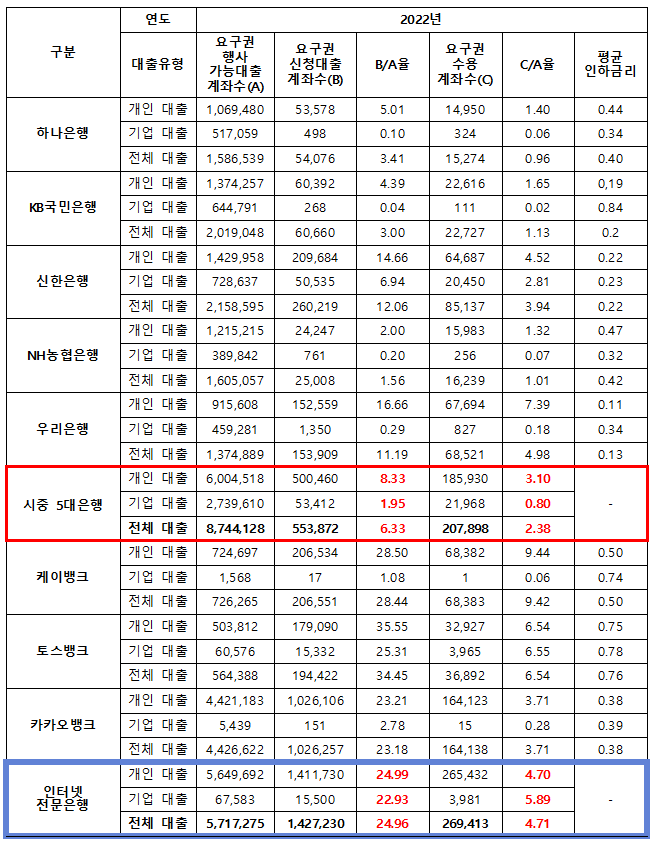

특히 NH농협은행은 전체 신청가능 계좌 약 160만개 중 약 2만 5천개(1.56%)에서만 금리인하 신청이 이루어졌으며, 전체 신청가능 계좌 대비 수용률은 NH농협은행 1.01%를 비롯, 5대 시중은행이 평균 2.38%에 그친 것으로 나타났다.

반면 인터넷전문은행의 금리인하요구권 신청가능 대출계좌 약 570만개 중 실제 신청이 이루어진 계좌는 약 142만, 실제 금리가 낮아진 계좌는 약 27만개로 나타나 신청률 및 수용률이 각각 24.96%, 4.71%로 시중은행(6.33%, 2.38%)보다 각각 4배, 2배 가량 높았다.

또한 금리 인하 폭을 살펴보면, 시중은행은 0.13%(우리은행)~0.42%(NH농협은행)에 분포하고 있으나 인터넷전문은행은 0.38%(카카오뱅크)~0.76%(토스뱅크)에 분포되어 시중은행보다 금리 인하 폭도 높은 것으로 나타났다.

윤창현 의원은“금리인하요구권은 법률로 보장되고 있는 금융소비자의 권리”라고 평가하며 “시중은행들도 인터넷뱅크를 벤치마킹해 신청절차는 더 편하게 개편하고 고객의 입장에서 한번 더 생각함으로써 금리인하 수용률은 높이고 인하폭도 대폭 확대할 필요가 있다”고 말했다.

댓글

(0)