국내 부동산경기가 좋아지면서 대기업 건설사들이 양호한 실적을 거두고 있는 가운데 GS건설이 높은 부채비율로 인해 재무건전성과 수익성 악화돼 부도위기설이 조심스럽게 제기되고 있다.

지난 2013년 1조원에 가까운 적자로 창사 이래 최대 위기를 맞고 한 차례 부도설에 휩싸인바 있는 GS건설은 막대한 차입금으로 인해 심각한 유동위기를 겪고 있는 것으로 알려졌다.

그동안 GS건설은 자본금을 확충하고 기술력과 인적자원을 확보해 내실있는 경영을 하기보다는 높은 금리로 대출해주는 PF(프로젝트 파이낸싱), 즉 차입금을 통한 외적 확대에만 치중해 왔다.

이에 따라 여러 사업지에서 수익을 내더라도 적자를 면치 못하고 있다는 것이 업계의 분석이다.

결국 높은 부채비율로 인해 사업은 ‘밑빠진 독에 물붓기’가 되고, 이는 기업성장에 발목을 붙잡는 상황이 돼 버린 것.

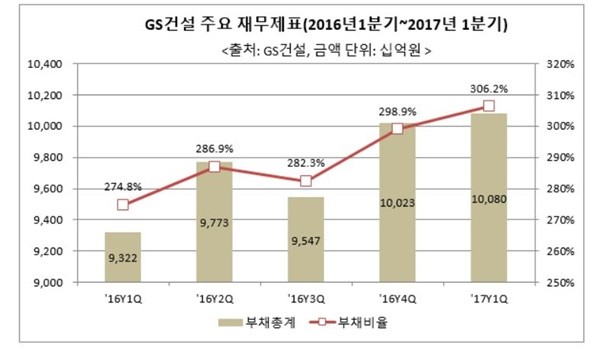

GS건설은 지난 2013년부터 부채 관리에 이상 신호가 감지됐다. 수년간 부채비율을 200% 안팎으로 유지해 오다 임병용 사장 취임 첫 해 갑작스럽게 293.3%까지 부채비율이 치솟았다.

이후 매년 부채비율은 급증해 올해 1분기 GS건설의 부채비율이 처음으로 300%대(306.2%)를 넘어섰다. 부채 총계도 지난해 4분기 기준으로 처음 10조원대를 돌파했다.

기업의 단기 채무 상환 능력을 보여주는 지표인 유동비율도 악화되고 있다. 유동비율은 통상 120% 이상이면 양호하고 200%를 넘는 경우를 이상적이라고 평가받는다.

하지만 GS건설의 지난 1분기 유동비율은 114.8%에 그쳤다.

문제는 사업지가 늘어날 때마다 돌려막기식으로 차입금이 늘어난다는 것이다. 올해 상반기 GS건설의 매출액은 5조6953억원으로 전년보다 6.5% 증가했다. 하지만 당기순손실 570억원을 기록, 적자 전화하며 주식시장의 불안감을 키웠다.

특히, 올해에는 부동산시장의 불확실성이 커지면서 GS건설의 유동성이 더욱 악화될 가능성도 조심스럽게 점쳐지고 있다.

문제는 GS건설이 회복하지 못하고 워크아웃이나 법정관리 대상에 포함됐을 때 그 피해가 고스란히 투자자나 수분양자들에게 다가온다는 점이다.

이런 상황속에서도 현재 GS건설은 내실경영을 뒤로 한 채 차입금만을 늘리며 부실을 키워나가고 있다.

실제로 GS건설은 최근 반포주공1단지(1·3·4주구) 재건축사업의 시공권을 따내기 위해 KB국민은행과 8조7000억원에 달하는 자금조달 협약을 맺었다.

GS건설이 반포1단지까지 수주하게 되면 부채비율이 800%에 육박하게 된다. 최근 수주한 ‘방배13구역’재건축 사업도 공사비가 5700억원에 달하는 만큼 GS건설의 부채는 기하급수적으로 늘어날 것으로 보인다

지난 해 GS건설이 수주한 사업지들도 혼자만의 힘으로는 모든 사업을 감당하기는 쉽지 않을 전망이다. GS건설 지난해 수주실적은 11조500억원에 달한다.

업계는 GS건설의 무리한 수주가 오히려 ‘독(毒)’으로 작용할 가능성이 크다고 분석하고 있다.

자금여력이 충분하지 않은 상태에서 무리하게 사업만을 밀어 붙여 불확실성만 키웠고, 이는 경영적자로 이어지고 있다는 지적이다.

댓글

(0)